- 2025年免费博彩分享国外大型博彩公司(www.suwla.com)

- 哪些国家允许网络博彩下载天津体育直播平台_16年佳耦抵不外崭新感,前夫故

- 2025年正规博彩公司皇冠新二网址(www.acesportszone.

- 皇冠手机管理端网址皇冠彩博彩_平日是王者,唯一情态是软肋的三个星座

- 2025年金博彩票882澳门信誉博彩公司(www.royalcasino

2025年凯旋门博彩最具权威博彩网站(www.crownstakeszonehub.com)

|

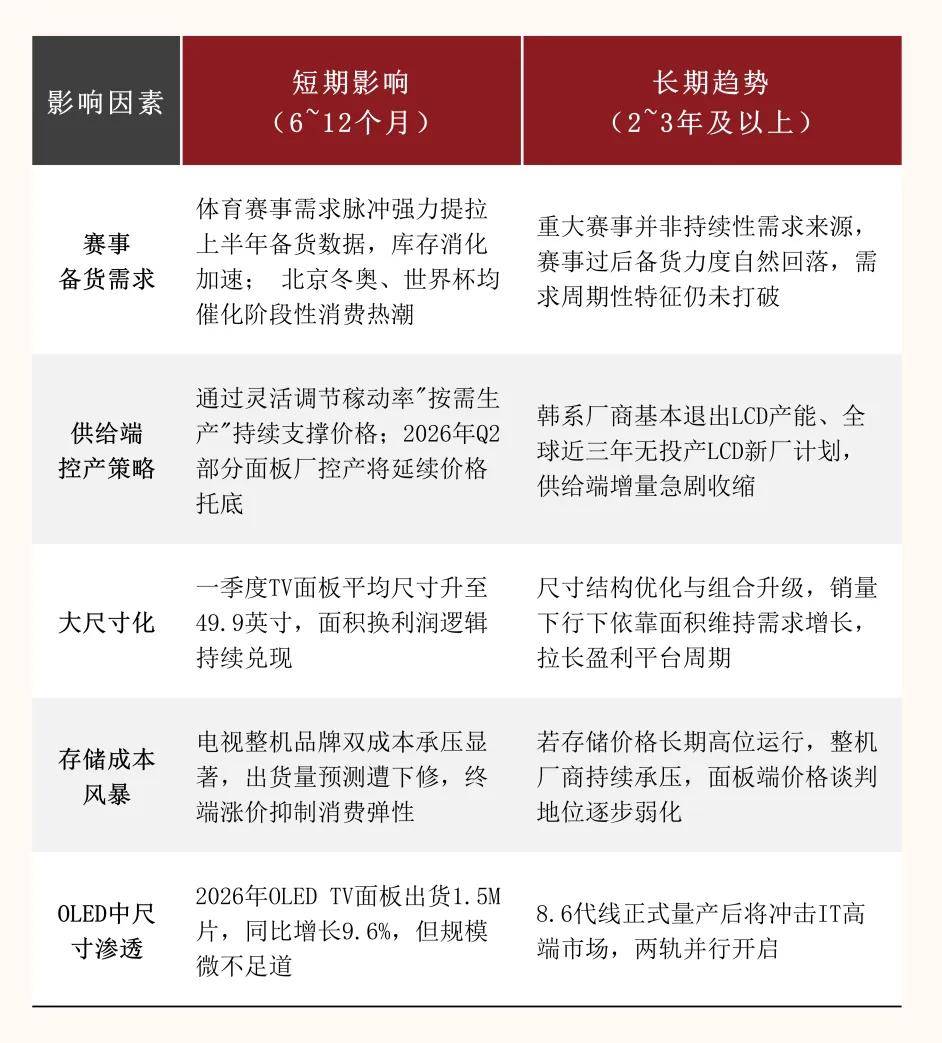

2025年凯旋门博彩最具权威博彩网站(www.crownstakeszonehub.com) 6月份的好意思加墨天下杯欧洲杯在哪里体育资讯,是全天下的球迷们在这个夏令最期待的事情了。 当无数双眼睛盯着明星球员搅拌赛场风浪,东说念主们粗略不知说念,他们眼前的那块屏幕,也正在搅拌中国面板行业风浪。 皇冠体育hg86a来自米兰科尔蒂纳冬奥会的"预预热"依然让市集初尝甜头。 早在本年一季度,冬奥会带来的体育蹧跶抖擞就燃烧了电视销售,"一月份比旧年十二月份销量提高了20%,二月份比一月份又提高了15%"。 体育不雅赛热重叠国度补贴政策,让本该是淡季的液晶电视面板价钱合手续和善上升,市集呈现出心事的"淡季不淡"行情。紧随后来的,是6月开赛的好意思加墨天下杯,参赛军队扩至48支、比赛场次增至104场、赛程延伸至40天,这一"史上最大范畴"的赛事无疑将进一步催化全球大尺寸电视蹧跶。 面板厂商早已闻风而动,TCL科技处分层在2025年底就明确预判,2026年手脚体育赛事大年,"无论冬奥会如故好意思加墨天下杯齐会拉动电视蹧跶,尤其是大尺寸电视蹧跶",由此量度电视面板需求量有望加多1%至2%,重叠大尺寸化趋势,合座需求面积有望增长5%以上。 赛事东风之下,市集咨嗟良深。本已因存储芯片加价而急切的成本链,还将怎么演变?一季度漂亮的价钱数据背后,面板厂商真实交出了怎么的事迹答卷? 张开剩余90%价钱普涨背后 从名义看,面板厂商似乎正集体步入"蜜月期"。据奥维睿沃(AVC Revo)数据,2026年一季度全球TV面板出货63.6M片,同比着落2.7%。 尤其在价钱层面,2026年头以来,32至65英寸各尺寸LCD TV面板价钱全面上升。按照京东方在投资者电话会议中的判断,驱动这波加价的推手主要有三重:体育赛事拉动的蹧跶需求、成本风险驱动的提前备货,以及行业"按需坐褥"的自我拘谨。

不外,要是咱们把镜头拉近到财报数据层面,一个更复杂的面板生态运转清醒,同处一场加价潮中,各家厂商的事迹阐扬出现了显著分化。 京东方A(000725.SZ) 一季度实现营收510.01亿元,同比增长0.80%;净利润17.07亿元,同比增长5.78%,这是一份"和善增长"的收成单。同期,公司存货情况显著改善,一季度存货为255亿元,环比下滑8%(来自调研机构概述估算),标明需求侧的相接智力有所增强。 皇冠客服飞机:@seo3687TCL科技则展现出更为矫捷的增长弹性,合座营收434.54亿元,同比增长8.43%;净利润15.56亿元,同比增幅高达53.71%。其半导体自满业务子公司TCL华星孝敬尤为高出,这与其在大尺寸电视面板领域较强的订价权密不可分。 台湾面板双雄的阐扬同样分化,群创光电一季度营收667亿元,环比增长17.47%,3月营收回温至250亿元,环比增长27.82%,同比大增33.1%,董事长洪进扬以为受客户提前备货与成本上升预期驱动,上半年订单需求优于预期。而友达光电一季度营收690.3亿元,环比减少1.6%、同比减少4.3%,董事长彭双浪量度下半年成气形状方能魁岸。 从成本市集阐扬来看,4月于今面板(申万)指数上升6.36%,其中彩虹股份涨幅高达44.36%,京东方A上升5.63%,呈现出"龙头上行但力度分化、弹性标的涨幅居前"的面貌。 这一面貌示意着一个更深层的问题:若终局蹧跶智力不成合手续消化加价欧洲杯在哪里体育资讯,本轮"加价红利"的开释可能仅仅少数头部厂商的"盛宴"。 存储芯片加价冲击下,电视品牌的"两难抉择" 要是说面板厂商正在享受加价的"红利",那么整机品牌厂商则正在阅历一场"成本恶梦"。 面板自己占电视整机成本的40%至50%,其价钱上升已径直推高了电视坐褥成本。但更为毒手的是,电视用存储器的价钱正阅历一场远超面板的"暴涨"。 以4K电视常用的4GB DDR4内存为例,其价钱自2025年下半年起合手续飙升,增幅进步四倍,其背后的驱能源来自更深层的结构身分,HBM高带宽存储和处事器专揽无数挤占了DRAM产能,导致传统电视用存储器供给严重不及。

整机厂商正靠近"两端受困"的场面,上游成本不停攀升,但下流订价权受到蹧跶市集高度竞争的物化。凭证TrendForce集邦究诘的研判,2026年电视产业靠近存储器、面板、贵金属价钱同期上升的严峻挑战,品牌在"保利润"与"保份额"之间进退无据。 数据印证了这一判断。TrendForce依然将2026年全球电视出货量预测从此前的年减0.3%进一步下修至年减0.6%,降至约1亿9,481万台,径直反应了产业前程的趋暗。 这一变化也对面板行业造成反向制约。若全年电视出货量合手续萎缩,终局品牌例必将成本压力部分传导回面板厂商,毕竟,"莫得一个电视品牌欢跃作念面板的'成本海绵'。" "按需坐褥"策略怎么托底价钱? 在需求省略情味的迷雾中,面板厂商正用手中的一张要道牌来踏实大局,纯真扶持产线稼动率。 据究诘机构CINNO数据自满,2026年一季度国内TFT-LCD面板厂平均稼动率为83%,步入二季度后量度将回落至80%傍边;部分面板厂甚而经营于5月实际放假控产。这一策略的核心是用"可控的产量着落"雷同"可期的价钱托底",产线减产不是为了应付市集,而是为了"指导市集",制造供需紧均衡。 商酌具体时刻节点来看,2026年春节时间的"主动减产"操作号称典范,京东方、TCL华星和惠科等三大LCD电视面板厂在春节前后对后端模组厂实际5至10天的停产,前端产线同步减产,合座LCD电视面板稼动率量度季度环比减少3.5个百分点。这一操作碰巧锚定了一季度备货周期,顺利将价钱推向全面上升通说念。

中信证券研判,"面板加价是往常3年LCD TV盈利智力快速改善的核心动能",自2022年行业低点至2025年第四季度,TV面板价钱累计上升幅度高达35%至58%,以此测算,主营LCD的龙头企业单季自满业务净利润改善金额已超50亿元。这标明控产加价策略在产业链利润分派中正合手续施展作用。 但控产自己是一把"双刃剑"。当终局需求合手续走弱,品牌方会因无法转嫁成本而主动镌汰拉货力度;届时,若面板厂仍强控产能,稼动率将进一步降至80%以下,自身范畴效应和成本上风也将被蚕食,"控产托底"的正面结果便会大打扣头。 韩厂退场与无新厂化欧洲杯在哪里体育资讯 将不雅察周期拉长后,一个更深远的产业变局浮出水面。液晶面板行业最显耀的永远变革莫过于韩系厂商的慢慢"退场"与全球无新厂化的产能拘谨拘谨。 三星已于2022年全面退出LCD面板制造,LG Display也在合手续舒缓LCD业务并全面向广州产线出售后重心转向OLED。这场"韩退中进"的产业重构,令中国大陆全球面板份额占比在2025年进一步进步至70%以上,头部京东方、TCL华星、惠科三家推测市占率已接近六成。 而在新一轮推广上,行业呈现出心事的"自律克制"。据业内调研,"LCD面板新厂推广已显著停滞,2026年全球无LCD面板新厂投放与产能推广经营",这意味着供给端的产能供应在中期内基本被锁定。尽管天马厦门8.6代线在2025年爬坡开释的产能仍有部分影响,但合座行业供需均衡正踏果然可控区间内。 新全讯足球网

这一产能结构面貌对行业趋势造成了决定性影响。正如中信证券所指出,LCD面板供给侧的逻辑已在合手续已毕,"供需核心合手续朝上";跟着行业竞争转向良性化,利润开释有望加快鼓吹,板块的估值措施亦将从过往的PB视角慢慢过渡至PE逻辑,从而开释充分的估值成就动能。 新二最新足球网址凯旋门博彩 从更永远的维度来看,诚通证券赐与京东方A"推选"评级的主要依据也径直指向了供给侧变化,"大尺寸LCD手脚京东方的基本盘,面貌高度会聚",公司正凭借高世代线产能合手续巩固LCD基本盘上风,开辟AMOLED手脚新的增长弧线。 大尺寸化,用面积换利润 在皇冠体育上,您可以随时随地下注各种体育赛事。皇冠博彩要是说控产稳价是行业的"短期矛",那么大尺寸化则是其"永远盾牌"。 在电视市集总出货量承压的配景下,"卖得少但卖得大"成为面板厂商的生活玄学。据奥维睿沃数据,2026年一季度全球TV面板平均尺寸已进步至49.9英寸,大尺寸化趋势不息保合手攀升。群智究诘预测,2026年全年电视面板出货量预筹算上年减少2.1%、降至2.43亿片,但因大尺寸化推动,出货面积有望同比增长0.9%,实现"量缩面积不缩"的结构性优化。 京东方亦恰当这一结构性趋势,在2026年将合座出货主见锁定在约6532万片,其中50英寸以上中大尺寸居品占比顺利打破50%。TCL华星则在谈判策略上更明确地聚焦大尺寸出货权和盈利智力进步。与此同期,群智究诘教导超大尺寸面板增速可能因旯旮需求偏弱和高基数效应有所放缓,行业正侧重"尺寸结构的优化"而非"单纯尺寸目的的膨胀"。 文化www.crownstakeszonehub.com

这一结构变化的盈利真谛真谛颇为紧要。诚通证券分析指出,在行业竞争面貌高度会聚、新增产能受限的配景下,大尺寸化关于面板行业产生的深层影响是平抑了过往因产能膨胀带来的行业周期波动,其龙头公司利润水温文市占率合手续同步进步的面貌正在造成。中信证券测算,龙头厂商LCD TV净利率在2025年的销售旺季(Q2及Q3)已进步至15%以上,这在全球电子制造业中均属心事的利润水平。 OLED的"中尺寸解围",谁会动LCD的奶酪? 在聚焦LCD市集的战绩时,咱们也不得不正视一个永远问题:OLED时刻会否像春雨一样"浸润式"侵蚀LCD的生活空间? 谜底取决于"尺寸段"。 皇冠博彩官网在大尺寸TV领域,OLED短期仍难以组成对LCD的骨子性替代。凭证奥维睿沃市集监测,2026年一季度全球OLED TV面板出货1.5M片,同比增长9.6%,但完满数值仅为LCD TV出货量(62.1M片)的2.4%。OLED TV在成本、良率和产能范畴上暂无法与LCD比好意思。 真实的恐吓来自中尺寸市集:IT开导面板正在阅历一场"时刻换轨"的深远变革。京东方第8.6代AMOLED坐褥线已在2025年底顺利实现提前点亮,量度于2026年下半年认真插足量产阶段。与此同期,维信诺与TCL华星差别基于ViP工艺和印刷工艺进行OLED面板线建设,随OLED时刻在IT开导和车载自满市集的快速浸透,畴昔自满面板行业正造成"两轨并行"的新面貌,OLED中尺寸主导高端居品、LCD大尺寸占据主流出货的趋势演进态势。 诚通证券分析京东方的发展逻辑恰是基于"LCD高壁垒基本盘+AMOLED新增长极"的双轨驱动畴昔。这给LCD面板厂商的畴昔发展带来新的计策念念考:LCD不仅是"作念好",还要"作念深",在时刻和贸易鸿沟的拓展上必须更为狠恶。以TCL科技等头部厂商对印刷OLED等新时刻加快布局为例,其动机恰是要在OLED对LCD的替代性拐点到来前积极卡位,保证时刻迭代和居品道路的多重纵深上风。 结语 站在2026年4月末的时点回望,面板行业正在阅历一场"涨与跌、攻与守"的复杂协同经由。

但在这份"短多长稳"的道路图中,三大省略情味仍在恭候市集的解码。 第一,冬奥已已矣、天下杯6月开幕,赛事催化效应的"先热后冷"是显耀的行业律例。奥运会、天下杯收尾后,终局品牌商大举拉货的能源靠近显耀衰竭。若此时产能不成灵验戒指和应答,面板价钱可能重演"先扬后抑"的脚本。 第二,面板整机成本结构中四至五成被面板锁定,品牌商对终局蹧跶者转嫁价钱的智力是有限的。中信证券研判"存储成本占电视整机比重较低,存储加价的影响相对有限",但若存储芯片过火他原材料价钱涨势过快,替代性蹧跶预期便会镌汰,品牌商朝上游的议价诉求将显耀上升。当今各家电品牌的全品类提价区间为5%至30%,电视类涨幅戒指在4%至15%之间(凭证市集公开报说念多家品牌调价幅度的概述统计),加价幅度已难以覆盖总体出货量的向下修正预期。 第三,面板行业中永远估值措施能否从周期订价向PE订价切换,取决于利润合手续开释的速率和幅度,这又条款成本和订价的动态均衡不被突发事件侵略。券商一致以为"稳中求进、价值成就"是大场所,但历史反复阐明,面板行业的每一轮复苏,齐很容易因为供需两端任何一个变量的急巨变化而被打断。 正如每一次天下大赛的哨声齐会吹向高潮,也齐会随时刻当然收尾。面板行业的"赛场"上真实的冠军属于那些能够跑赢周期、用时刻和范畴谈判界说价值的企业。 当足球的喧嚣障翳、冬奥的火把一同灭火,专家对赛事蹧跶的关注也将当然归位稳当。但中国面板厂商在多年全球竞争中积贮的供给结构越级和订价说话权,依然千里淀为真实有可能穿越周期波动的产业"硬实力"。这可能比任何一届天下杯来得更合手久,在莫得硝烟的全球自满行业之战中,新一轮的决赛,才刚拉开序幕。 参考尊府 [1] AVC产业链-全球电视面板产销存月度论述,奥维睿沃(AVC Revo) [2] 全球电视面板市集年度瞻望论述,群智究诘(Sigmaintell) 最具权威博彩网站[3] 全球电视出货访问2026年1月版,TrendForce集邦究诘 埃蒙本赛季身价合计1358万欧元,球队本赛季6胜10平18负28分排名第16位,球队最近一场附加赛客场输给了阿尔梅勒城。球队最近10场3胜1平6负打入12球丢22球,球队防守端一塌糊涂。主场方面最近10场2胜4平4负打入10球丢14球,主场成绩显然也是比较一般。阵容方面前锋门德斯伤停,此外后卫博纳杜、后卫维恩多普出战成疑。 [4] 国内面板厂稼动率月度跟踪论述欧洲杯在哪里体育资讯,CINNO 发布于:黑龙江省 |